今年夏天,市场关注的焦点不仅仅是天气变热,还包括厄尔尼诺现象如何重新分配全球降雨、压缩农产品供应、扰动矿山生产、抬高电力与化肥成本。关键在于尾部情景:如果强度接近2015-16年,冲击会从农田一路传到食品配料、铜矿、云南电解铝、亚洲煤电和印度通胀。

巴克莱在5月15日的跨资产研究中指出,气候预测越来越指向2026年仲夏前后可能出现一次显著的厄尔尼诺;基准情形仍是中等至强事件,大致可与2023-24年相比,但尾部情景相当突出,部分路径暗示可能出现一次可与2015-16年相提并论的“超级”事件。这种情况下,最直接的压力点包括可可、棕榈油、糖、鱼粉鱼油、铜、铝和亚洲电力。中东冲突带来的能源与化肥波动,进一步放大了这些影响。

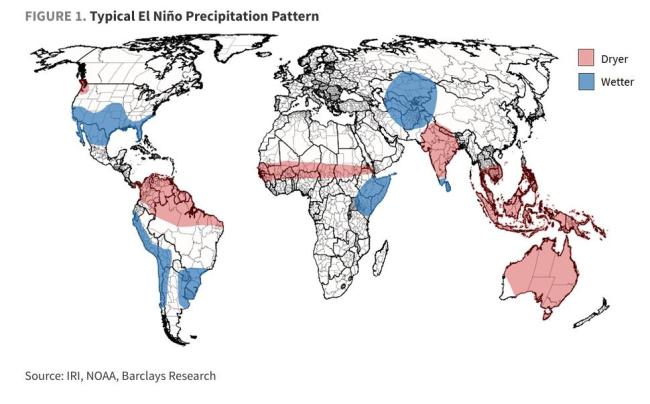

厄尔尼诺条件下,哪些地区该下雨时不下雨、哪里不该下时暴雨,以及供应链是否有库存缓冲,都会直接影响价格。定义上,热带太平洋海表温度异常高于正常水平0.5°C以上即进入厄尔尼诺条件;+1.0°C至+2.0°C通常对应中等至强事件;+2.2°C以上常被称为“超级”厄尔尼诺。过去几次强事件如2023-24年约在+2.0°C至+2.1°C附近见顶,2015-16年接近+2.8°C,显示出极端情况下的经济影响巨大。

2015-16年的厄尔尼诺事件对全球经济产生了深远影响,拖累产出约3.9万亿美元。那次事件导致可可、棕榈油、糖、鱼粉等商品价格波动,智利北部洪水还短暂停摆多个铜矿,影响约9万吨铜供应。如果2026-27年重演类似强度,问题在于这一次不少市场本来就不宽松。

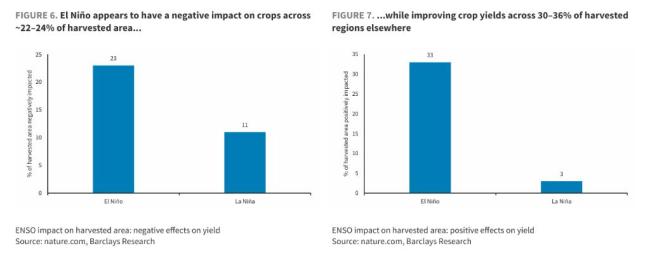

厄尔尼诺对农业的影响并不等于全球同步歉收。历史研究表明,厄尔尼诺会压低约22%-24%收获面积的产量,同时改善另外30%-36%地区的收成。大豆产量往往改善2.1%-5.4%,而玉米、稻米和小麦的结果更分散。拉美的关键在于降雨分布,阿根廷和巴西南部通常获得更多降雨,有利于玉米和大豆;巴西北部和中部则面临偏干风险。

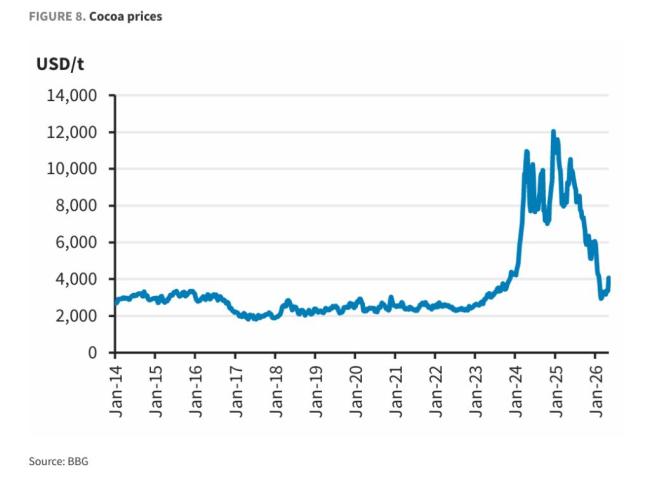

可可是最典型的厄尔尼诺敏感农产品之一。西非约占全球可可供应的60%-75%,2023-24年天气扰动改变了当地降雨节奏,先是过量降雨,随后出现干旱,科特迪瓦和加纳产量受损。价格反应剧烈,一度升至每吨1万美元以上,随后回落。现在风险再次出现,若2026年作物受损,更大价格反应可能出现在2027年。

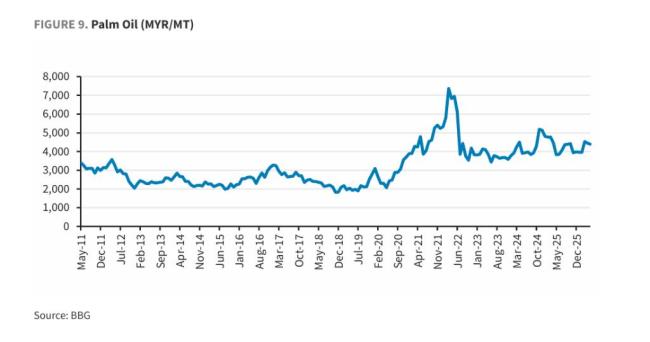

棕榈油、糖、鱼油也受影响。亚洲棕榈油产区在厄尔尼诺下更容易遭遇高温、干燥、森林火灾和雾霾,降雨减少会压低鲜果串产量。原油上涨改善生物柴油经济性,更多棕榈油被导向燃料用途,出口供应被挤压。糖的关键变量在印度,厄尔尼诺可能带来类似干旱的条件,削弱产量,并在作物表现不佳时触发出口限制。鱼粉和鱼油方面,秘鲁第一鳀鱼捕季配额下降,直接压到了三文鱼养殖企业利润率。

铜市场的关键在于智利北部。2015年阿塔卡马极端洪水短暂停摆多个铜矿,估算影响约9万吨铜供应。这次如果停产一周,影响约8万吨。若2026-27年超级厄尔尼诺见顶,阿塔卡马高风险降雨窗口会移到2027年2月至4月。此时铜市场处于短缺状态,供应小扰动对价格弹性更大。

云南铝的核心变量是水电,当地电力高度依赖水电。厄尔尼诺会削弱孟加拉湾夏季风,如果来水不足,水库低水位会把问题带入旱季。历史上已有样本,2015-16年干旱导致约30万吨产能削减,2023-24年干旱下被要求削减的产能达到115万吨。2026-27年超级厄尔尼诺情景下,湿季可能表现不足,水库带着低水位进入旱季,成为最高风险窗口。

厄尔尼诺发展阶段如果落在北半球夏季,会推高亚洲制冷需求,也可能压低水电出力,这对动力煤需求有利。但到冬季,偏暖天气又会削弱取暖需求。印度是最直接的例子,2023-24年厄尔尼诺期间,印度上半年水电发电量同比下降8%,同期煤电发电量增长10%。

印度的厄尔尼诺风险直接影响农业产出和食品通胀。2023-24年强厄尔尼诺期间,印度季风降雨较正常低5.5%;2015-16年“超级”厄尔尼诺期间,降雨缺口达到13.8%。此外,印度对中东化肥进口依赖较高,冲突暴露了这一脆弱性。政府倾向于通过更高化肥补贴吸收价格冲击,但预算规模有限,存在超支风险。

拉美的厄尔尼诺效应更像是风险再分配。南锥体——阿根廷、乌拉圭、巴西南部——以及秘鲁、厄瓜多尔太平洋沿岸,降雨通常偏多;巴西中部和北部、哥伦比亚、中美洲以及墨西哥部分地区,则更容易变热、变干。偏湿地区对作物产量未必是坏事,但过量水分会影响品质、推迟收割,并扰乱港口运营。偏干地区的问题更直接,粮食和乙醇业务成本会上升中国十大股票配资公司,公用事业层面,水库入流下降会压低水电出力,迫使系统转向更高成本的火电。

申宝配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯